Cali, julio 11 de 2026. Actualizado: viernes, julio 10, 2026 19:36

Cali, julio 11 de 2026. Actualizado: viernes, julio 10, 2026 19:36

![]()

Por: Rodrigo García Ocampo

Socio – Director

Email: rgarcia@sfai.co

Entre los aspectos a resaltar contenidos en la Ley 2277 de 2022, mediante la cual se establece una reforma tributaria para la igualdad y la justicia social, está el Impuesto al Patrimonio, el cual se incorpora nuevamente a la legislación tributaria de manera indefina, luego de que la Ley 2155 de 2021, no contempló la renovación de este tributo en 2022, el que estuvo vigente hasta el año 2021 por cuenta de la Ley 2010 de 2019.

Son sujetos pasivos a partir del año 2023, los siguientes contribuyentes:

a. Las personas naturales y las sucesiones ilíquidas, contribuyentes del impuesto de renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta como lo es el Régimen de Tributación Simple (RTS).

b. Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

c. Las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país, y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio.

d. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país.

e. Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de establecimiento permanente en el país.

No serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras, que no sean declarantes del impuesto· sobre la renta en el país, y que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en el país.

De conformidad con el nuevo artículo 294-3 del Estatuto Tributario (E.T.) desde el año 2023 en adelante, cada primero de enero, se genera el impuesto sobre patrimonios líquidos iguales o superiores a 72.000 UVT ($3.053.664.000, año de referencia 2023), por lo que su causación se cada 1 de enero a partir del año 2023.

El artículo 295-3 del E.T., establece la base gravable se determina restándole al patrimonio bruto poseído al 1 enero las deudas a cargo vigentes a esa fecha.

Las personas naturales podrán detraer de la base gravable las primera 12.000 UVT ($508.944.000, año de referencia 2023) de la casa o apartamento donde exclusivamente habite el contribuyen su mayor tiempo.

El valor patrimonial neto del bien que se excluye de la base gravable es el que se obtenga de multiplicar el valor patrimonial del bien por el porcentaje que resulte de dividir el patrimonio líquido por el patrimonio bruto a primero (1 º) de enero de cada año.

Es de indicar que, el parágrafo 3 del artículo 295-3, estable la siguientes reglas para la determinación de la base gravable, así:

(a) Para acciones o cuotas de interés social de sociedades o entidades nacionales que no coticen en la Bolsa de Valores: Se tomará el menor valor entre el costo fiscal, actualizado anualmente en los términos del artículo 73 del E.T. y el valor intrínseco de las acciones.

La determinación del reajuste del artículo 73 del E.T. se utilizará la tabla del Decreto 2609 de diciembre 28 de 2022, mientras que, para determinar el valor intrínseco, se calculará dividiendo el patrimonio contable a primero (1) de enero de cada año, entre las acciones o cuotas de interés social en circulación.

(b) Para acciones o cuotas de interés social de sociedades o entidades nacionales que coticen en la Bolsa de Valores: Se tomará el valor promedio de cotización del mercado del año o fracción de año, inmediatamente anterior a la fecha de causación del impuesto.

Para las participaciones en fundaciones de interés privado, trusts, seguro con componente de ahorro material, fondos de inversión o cualquier otro negocio fiduciario en el exterior, dichas participaciones se asimilarán a derechos fiduciarios y en este caso se aplicará lo dispuesto en los Artículos 271-1 y 288 del E.T.

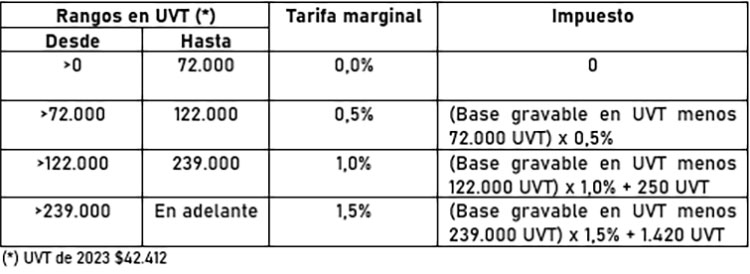

La tarifa del Impuesto al patrimonio es marginal y grava aquellos patrimonio líquidos, como se indicó, superiores a 72.000 UVT en tarifas que van desde el 0,5% hasta el 1,5%, así:

La tarifa del 1,5% estará vigente hasta el año 2026. A partir del año 2027, la tarifa para patrimonios líquido superiores a 122.000 UVT, será del 1,0%.

Como lo podemos observar la tabla del Impuesto al Patrimonio para 2023 y años siguientes, es progresiva por lo que si bien su primer rango de 0 a 72.000 UVT ($3.053.664.000, año 2023) de base gravable, el impuesto es cero (0), habrán personas naturales, sujetos pasivos del impuesto que deberán presentar la declaración de Impuesto al Patrimonio, pero que su impuesto luego de depurar la base gravable, sea cero (0); lo anterior, teniendo presente la depuración de la base gravable con el valor patrimonial de la casa o apartamento de habitación que se puede restar.

Se establece nuevos controles para evitar disminuciones al patrimonio líquido a través de maniobras que terminen en la no sujeción del impuesto o el pago de un menor Impuesto al Patrimonio, por lo que constituye sanción por inexactitud la realización de ajustes contables o fiscales que no correspondan a operaciones reales que implique la disminución del patrimonio líquido mediante la omisiones o subestimaciones de activos, la reducción de valorizaciones o de ajustes o reajuste fiscales, la inclusión de pasivos inexistentes o de provisiones, así lo deja contemplado el artículo 40 de la reforma que adiciona al artículo 298-2 del E.T. los incisos cuarto y quinto.

SFAI Colombia, partner de SFAI Global, network profesional con domicilio en República de Malta y oficinas en más de 114 países, ofrece servicios construidos bajo necesidades localizadas conforme al tamaño y magnitud de nuestros clientes, en: Auditoría Externa y Revisoría Fiscal, Asesoramiento Legal y Tributario, Finanzas Corporativas, Capital Humano, Riesgos Empresariales, BPO Contable y Administrativo y otros servicios.

Déjenos conocer sus necesidades en www.sfai.co/contactenos o a través del del WhatsApp +57 318 37 14 596.

Fin de los artículos

Una publicación diaria del Nuevo Diario Occidente S.A. Fundado el 19 de noviembre de 1961

Ver mapa del sitio | Desarrollado por: