Cali, mayo 19 de 2026. Actualizado: martes, mayo 19, 2026 21:05

Cali, mayo 19 de 2026. Actualizado: martes, mayo 19, 2026 21:05

![]()

Por: Anyelo Coral Herrera

Coordinar de Auditoría

Email: acoral@sfai.co

Mediante la resolución No. 063 del pasado 30 de julio de 2021, la DIAN (Dirección de Impuestos y Aduanas Naciones), modificó los plazos para el inicio de la generación y transmisión del soporte de pago de nómina electrónica y de las notas de ajuste del documento soporte de pago de nómina electrónica, los que de acuerdo con la resolución No. 037 del 5 de mayo de 2021, iniciarían el 1 de octubre y terminará en el mes de diciembre del presente año para los 4 grupos que dejó esta norma.

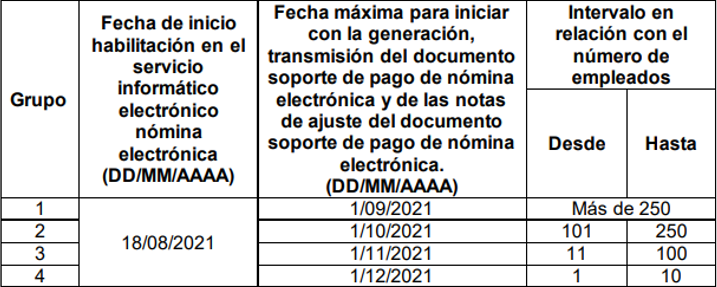

Ahora con la nueva resolución, los grupos 1 a 4, la fecha tope de inicio del proceso de habilitación de los servicios es el 18 de agosto de 2021, siendo la fecha máxima para iniciar con el proceso de generación y transmisión, el 1 de septiembre para el caso del grupo 1 (más de 250 empleados), mientras que para el grupo 4 (de 1 a 10 empleados), su proceso obligatorio de generación y transmisión, se da a partir del 1 de diciembre de 2021.

Las ajustes a estos nuevos requisitos de obligatorio cumplimiento para todas las personas naturales o jurídicas que tengan uno o más empleados derivados de una vinculación laboral o legal y reglamentaria, son el producto de la solicitud de los contribuyentes a fin de contar con un periodo suficiente para la realización de las pruebas que les permita a los usuarios estabilizar los desarrollos en sus plataformas tecnológicas que se adaptan al sistema de facturación electrónica previsto por la DIAN para el 01 de agosto de 2021.

Es pertinente recordar, de acuerdo con lo establecido en la resolución 13 del 11 de febrero de 2021, en qué consiste la información que se debe generar y transmitir como soporte de pago de nómina electrónica y de las notas de ajuste del documento soporte de pago de nómina electrónica, así:

Es un documento electrónico que constituye el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el Impuesto sobre las Ventas (IVA), cuando aplique, derivado de los pagos o abonos en cuenta relacionados con la nómina, que se desprenden de una relación laboral o legal y reglamentaria y que está compuesto por los valores devengados de nómina, los valores deducidos de nómina y el valor total diferencia de los mismos, el cual se deberá generar y transmitir, para la validación de la Unidad Administrativa Especial de la DIAN, de manera independiente para cada uno de los beneficiarios de los pagos realizados, por el sujeto obligado.

Son documentos electrónicos que constituyen el medio por el cual se realizan ajustes al documento soporte de pago de nómina electrónica, por errores aritméticos o de contenido, y que el sujeto obligado deberá ajustar o corregir, cumpliendo las condiciones, términos, mecanismos técnicos y tecnológicos que para el efecto señale la Unidad Administrativa Especial Dirección de la DIAN.

Por lo anteriormente expuesto, las nuevas fechas establecidas por Dirección de Impuestos y Aduanas Nacionales (DIAN), inician a partir del 18 de agosto de 2021 para todos los 4 grupos de empleadores y, se hacen obligatorias con la generación y transmisión de los documentos a la DIAN, de acuerdo con el número de empleados con que cuenta el empleador, de la siguiente manera:

Los contribuyentes pueden estar expuestos a las sanciones contempladas en el artículo 617 del estatuto tributario.

• Sanciones del 3% al 5% por la información no suministrada, información suministrada de forma errónea o de manera extemporánea.

• El desconocimiento de los costos y gastos por parte de la Dirección de Impuestos y Aduanas Nacionales.

Es pertinente que los contribuyentes establezcan como parte de las actividades del cierre mensual del área de recursos humanos y/o de quien haga dichas actividades, la inclusión de la anterior actividad (transmisión del soporte de pago de nómina electrónica y de las notas de ajuste del documento soporte de pago de nómina electrónica), la cual debe ser generada por el contribuyente dentro de los 10 días del mes siguiente, independiente si estos valores fueron cancelados o no al colaborador.

Igualmente, es oportuno que los contribuyentes verifiquen la integridad y cruces de información que es generada y trasmitida por los contribuyentes a la DIAN frente a la información transmitida a los operadores pila para el pago de aporte de seguridad por parte de las compañía, dado que la DIAN puede suministrar información a la UGPP (Unidad de Gestión Pensional y Parafiscal) para sus procesos de fiscalización, a fin de garantizar la adecuada determinación de aportes al Sistema a Salud y Pensiones.

SFAI Colombia, firma interdisciplinaria, con presencia internacional en más de 66 países, ofrece a través de su Unidad de Asuntos Legales y Tributarios, el acompañamiento profesional en el análisis y desarrollo de estrategias que conlleven la adopción de nuevas normas que obliguen ajustes al Compliance Legal Corporative y, acompaña a sus clientes, con sus demás unidades, ofreciendo soluciones de Auditoría y Aseguramiento, Outsourcing Contable y Administrativo, Asesoría y Consultoría Empresarial y servicios de capacitación que contribuyen al desarrollo de sus estrategias. Consúltenos y háganos conocer sus necesidades en www.sfai.co/contactenos.

Fin de los artículos

Una publicación diaria del Nuevo Diario Occidente S.A. Fundado el 19 de noviembre de 1961

Ver mapa del sitio | Desarrollado por: