Cali, junio 20 de 2026. Actualizado: viernes, junio 19, 2026 19:53

Cali, junio 20 de 2026. Actualizado: viernes, junio 19, 2026 19:53

Por: Rodrigo García Ocampo

Socio – Director

Email: rgarcia@sfai.co

Mediante el Decreto 1103 del 4 de julio 2023, se reglamenta parcialmente los artículos 242, 242-1, 245 y 246 del Estatuto Tributario, por lo que, con la norma se armoniza el Decreto 1625 de 2016 a las novedades que en materia de dividendos y participaciones distribuidos a partir del 01 de enero de 2023 trajo la Ley 2277 de 2022.

Las modificaciones más importantes en materia de impuesto sobre los dividendos introducidos por la Ley 2277 de 2022, son:

1. Las personas naturales residentes mantienen la tributación del dividendo a través de la unificación de rentas, esto es, la sumatoria de las rentas de trabajo, de capital, no laborales y de pensiones junto a las de dividendos y participaciones que estarán sujetas a tarifas marginales y progresivas ente el 0% y el 39%, las que permiten un nuevo descuento tributario del 19% cuando las sumas percibidas por concepto de dividendos excedan las 1.090 UVT, unos $46.2 millones para el año 2023, según el artículo 254-1 del Estatuto Tributario;

2. Para personas jurídicas nacionales, la retención en la fuente se elevó de 7,5% a 10% sobre los dividendos que sean pagados, valor este que podrá ser imputado en la declaración de renta de la persona jurídica que recepciona el dividendo o trasladable al socio final.

3. Para el caso de las personas jurídicas o personas naturales no residentes fiscalmente en Colombia, la retención en la fuente, y en este caso a título de impuesto, se elevó del 10% al 20%.

De acuerdo con el artículo 1.2.4.7.3., el tratamiento de los dividendos y participaciones que se distribuyan a partir del primero (1) de enero de 2023 con cargo a utilidades generadas a partir del primero (1) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022, deberá:

(a) Determinar la parte gravada y no gravada de los dividendos o participaciones de acuerdo con lo establecido en el artículo 49 del Estatuto Tributario por parte de la sociedad o entidad que distribuye, esto, es:

A la sumatoria de la renta líquida más las ganancia ocasional, se restan: (a) el impuesto básico de renta y de ganancias ocasionales y, (b) los descuentos tributarios de los impuestos pagados en el exterior por dividendos de que trata los literales a), b) y c) del inciso segundo del artículo 254 del Estatuto Tributario. Al valor así determinado, se suman:

(a) Los dividendos percibidos de sociedades pertenecientes a la CAN que sean no gravados y, (b) Beneficios o tratamientos especiales que, por expresa disposición legal, deban comunicarse a los socios o accionistas.

El resultado de esta operación determinará el máximo valor que la entidad podrá distribuir como dividendo no gravado.

Si se compara el valor así obtenido con la utilidad comercial (contable) del periodo sujeto a distribución y, si este último fuere mayor, la diferencia constituirá el monto del dividendo gravado en cabeza del accionista.

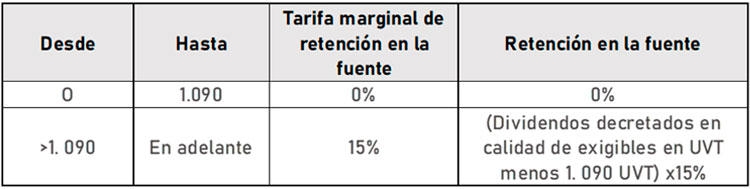

(b) Los dividendos o participaciones que se distribuyan por las sociedades en curso de 2023 y años siguientes a sus accionistas o socios, personas naturales residentes en su parte no gravada determinada de acuerdo con el artículo 49 del Estatuto, están sujetas a retención en la fuente en los términos del parágrafo del artículo 242 del ET el que indica que, los dividendos o participaciones brutas pagadas o decretadas en calidad de exigibles durante el periodo gravable, independientemente del número de

cuotas en que se fraccione dicho valor, será la que resulte de aplicar a dichos pagos la siguiente tabla:

(c) Para el caso de la porción gravada de los dividendos, se seguirá las siguiente reglas:

– Al pago o abono en cuenta se le aplica la retención en la fuente a las tarifas previstas en el artículo 240 del Estatuto Tributario, según corresponda, y de acuerdo al periodo gravable en que se paguen o abonen en cuenta.

– Al pago o abono en cuenta se le resta la retención en la fuente practicada según las tarifas del artículo 240, y al resultado obtenido se aplica la tabla de retención en la fuente prevista en (b)

Las utilidades tanto gravadas como no gravada provenientes de proyectos de mega inversiones que tenga acuerdo de estabilidad fiscal a 31 de diciembre de 2022, le aplica una tarifa del 27% sobre la base de los dividendos gravados.

El artículo 1.2.4.7.9. del decreto en comento, establece las siguientes reglas para la determinar la retención en la fuente de los dividendos decretados a partir del 01 de enero de 2023, así:

(a) Para el caso de los dividendos que resulten no gravados en los términos del artículo 489 del Estatuto Tributario, estarán sometidos a la tarifa especial de retención en la fuente a título de impuesto sobre la renta prevista en el artículo 242-1 del Estatuto Tributario, esto es la del 10%.

(b) Cuando los dividendos correspondan a utilidades gravadas, conformen con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sometidos a retención en la fuente a título de impuesto sobre la renta a las tarifas previstas en el artículo 240 del Estatuto Tributario, según corresponda.

En este caso, el impuesto señalado en (a) precedente, se aplicará una vez disminuido este impuesto.

La nueva redacción del artículo 1.2.4.7.8. del DUR Tributario, establece las siguientes reglas para la determinar la retención en la fuente de los dividendos decretados a partir del 01 de enero de 2023, así:

(a) Para el caso de los dividendos que resulten no gravados en los términos del artículo 489 del Estatuto Tributario, estarán sometidos a la tarifa especial de retención en la fuente a título de impuesto sobre la renta prevista en el artículo 245 del Estatuto Tributario, esto es la del 20%.

(b) Cuando los dividendos correspondan a utilidades gravadas, conformen con lo dispuesto en el parágrafo 2 del artículo 49 del Estatuto Tributario, estarán sometidos a retención en la fuente a título de impuesto sobre la renta a las tarifas previstas en el artículo 240 del Estatuto Tributario, según corresponda.

En este caso, el impuesto señalado en (a) precedente, se aplicará una vez disminuido este impuesto.

Es de indicar que el Decreto 1103 de 2023, establece los procedimientos de retención en la fuente para aquellas utilidades que las empresas hayan generado a partir del 1 de enero de 2017 y que no se hayan a distribución como exigibles a 31 de diciembre de 2022, por lo que las utilidades del año 2016 y anteriores, deberán estar sujetas a futuros concepto de parte de la DIAN.

Finalmente es de indicar que, no estarán sujetos a esta retención en la fuente por dividendos, los

realizados a no contribuyentes; los dividendos que se distribuyan dentro de los grupos empresariales, o situaciones de control debidamente registrados; los distribuidos a una sociedad que haya adoptado el Régimen CHC; los realizados a entidades del régimen tributario especial y aquellos pagos realizados a pertenecientes del régimen SIMPLE de tributación y persona jurídica del exterior que aplique tarifa 0% conforme con los Convenios de Doble Imposición que se encuentren vigentes al momento de la distribución de utilidades.

SFAI Colombia, partner de SFAI Global, network profesional con domicilio en República de Malta y oficinas en más de 115 países, ofrece servicios Compliance Corporativo construidos bajo necesidades localizadas conforme al tamaño y magnitud de nuestros clientes, al igual que, Servicios de Finanzas Corporativas, Capital Humano, Riesgos Empresariales, Auditoría Externa y Revisoría Fiscal, Asesoramiento Legal y Tributario, BPO Contable y Administrativo y Servicios en Sostenibilidad.

Déjenos conocer sus necesidades en www.sfai.co/contactenos o a través del WhatsApp +57 318 37 14 596.

Fin de los artículos

Una publicación diaria del Nuevo Diario Occidente S.A. Fundado el 19 de noviembre de 1961

Ver mapa del sitio | Desarrollado por: