Cali, junio 10 de 2026. Actualizado: martes, junio 9, 2026 21:53

Cali, junio 10 de 2026. Actualizado: martes, junio 9, 2026 21:53

![]()

Por: Rodrigo García Ocampo

Socio – Director

Email: rgarcia@sfai.co

El Impuesto de Timbre Nacional contenido en el libro cuarto de Estatuto Tributario (E.T.) que se extiende desde el artículo 514 hasta el artículo 554, es una contribución con la que la DIAN grava ciertos servicios que suministra el Estado a través de sus diferentes entidades, como es el caso del Ministerio de Relaciones Exteriores, que recauda el impuesto por la expedición de pasaportes, el apostillaje de documentos y servicios consulares con los que se acredita la veracidad de tales actuaciones, y que con la Ley 1111 de 2006 se había desmontado gradualmente su tarifa para que desde 2010, los escrituras públicas y otros tipos de contratos, fuera de cero por ciento (0%), vuelve a recobra importancia con artículo 77 de la Ley 2277 de 2022 al determinar nuevamente la causación del impuesto en los siguientes casos y tarifas:

ARTÍCULO 77. Modifíquese el inciso 3 y adiciónese un parágrafo 3 al Artículo 519 del Estatuto Tributario, así:

Tratándose de documentos que hayan sido elevados a escritura pública, se causará el impuesto de timbre, en concurrencia con el impuesto de registro, siempre y cuando no se trate de la enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT y no haya sido sujeto a este impuesto, o naves, o constitución o cancelación de hipotecas sobre los mismos. En el caso de constitución de hipoteca abierta, se pagará este impuesto sobre los respectivos documentos de deber.

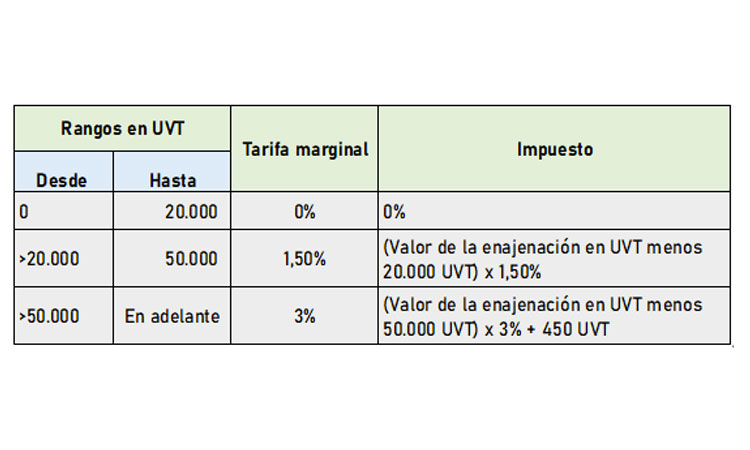

PARÁGRAFO 3o. A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual o superior a veinte mil (20.000) UVT, la tarifa se determinará conforme con la siguiente tabla:

Para dar mayor claridad de la aplicación a esta incorporación del Impuesto de Timbre en la enajenación de bienes inmuebles, la DIAN emitió concepto general con motivo de la Ley 2277 de 2022 mediante Oficio No. 100208192-224 de fecha 24 de febrero de 2023.

Se causa sobre las enajenación de inmuebles a cualquier título cuando la operación tenga un valor igual o superior a 20.000 UVT (Valor base, 2023: $848.240.000), indicando que el concepto de enajenación a cualquier título debe entenderse conforme lo señalado en el Oficio 006184 del 12 de marzo de 2019 que indica «se debe entender el término enajenación en su sentido natural y obvio; es decir, como aquella actuación por medio de la cual se transfiere la propiedad de un bien sin importar el modo o si es a título oneroso o gratuito».

De otra parte, la DIAN aclara que siguen vigentes las exenciones contenidas en el artículo 530 del E.T. en el que se establece que las escrituras otorgadas por el Fondo Nacional del Ahorro a sus afiliados por concepto de vivienda están exenta del impuesto. Así mismos, las siguientes operaciones, si bien se tratan de una enajenación, no están sometidas al impuesto:

– Cesión de sus propietarios a título de aporte en especie de capital de bienes inmuebles a sociedades nacionales conforme lo establece los artículos 319 y 319-1 del E.T., no así el aporte de este tipo de activos a sociedades extranjeras.

– Transferencia del inmueble producto de un proceso de fusión o escisión, ya sea adquisitiva o reorganizativa, en tanto se cumplan las condiciones previstas en los artículos 319-3 a 319-6 del E.T. para que dicha transferencia no constituya enajenación para efectos fiscales.

– Transferencia del inmueble como consecuencia de la liquidación de la sociedad conyugal. «En efecto, una vez liquidada la sociedad conyugal los bienes que conformaban el activo de dicha sociedad no producen realmente un incremento neto del patrimonio de ninguno de los cónyuges, toda vez que desde el matrimonio y durante la vigencia de la sociedad conyugal se conforma una sociedad de bienes y estos hacen parte del patrimonio de los consortes desde el momento en que generan el correspondiente ingreso», aclara la DIAN.

El Oficio DIAN se refiere al aporte que se haga de un inmueble en el marco de una fiducia mercantil, la que de acuerdo con los artículos 1226 y 1223 del Código de Comercio constituye una enajenación para efectos del Impuesto, al no existir disposición de orden tributario que disponga lo contrario para efectos fiscales.

En cuando se refiere a si la constitución o cancelación de hipoteca, la DIAN aclara que, de conformidad con el inciso 3 del artículo 519 del E. T., el Impuesto no se causa cuando la constitución o cancelación de hipoteca sobre un bien inmueble se ha elevado a escritura pública.

En los términos del artículo 514 del E.T., son sujetos pasivos de la obligación tributaria o de las sanciones las personas o entidades como contribuyentes o responsables de la obligación o de la sanción.

Son contribuyentes del Impuesto, artículo 515 del E.T., las personas naturales o jurídicas, sus asimiladas, y las entidades públicas no exceptuadas expresamente, que intervengan como otorgantes, giradores, aceptantes, emisores o suscriptores en los documentos.

De otra parte, son responsables del Impuestos y de las sanciones que se puedan derivar de la actuación, los agentes de retención, incluidos aquellos, que aún sin tener el carácter de contribuyentes, deben cumplir las obligaciones de éstos por disposición expresa de la ley, así lo establece el artículo 516 del E.T.

Son agentes de retención del Impuesto de Timbre en concordancia con el artículo 519 del E.T., y son quienes deberán declarar y pagar en el Formulario 350 de retenciones, reglón 83, los valores retenidos:

– Los notarios

– Los agentes diplomáticos del Gobierno Colombiano, por los documentos otorgados en el exterior.

Los agentes de retención en timbre deberán expedir al contribuyente, por cada causación y pago del gravamen, el correspondiente certificado de acuerdo con el formato que defina la DIAN donde se señalará la información del sujeto pasivo, el valor de la operación, el impuesto a cargo y sus correspondientes sanciones e intereses, si los hay y la fecha de operación.

SFAI Colombia, partner de SFAI Global, network profesional con domicilio en República de Malta y oficinas en más de 114 países, ofrece servicios construidos bajo necesidades localizadas conforme al tamaño y magnitud de nuestros clientes, en: Finanzas Corporativas, Capital Humano, Riesgos Empresariales, Auditoría Externa y Revisoría Fiscal, Asesoramiento Legal y Tributario, BPO Contable y Administrativo y otros servicios. Déjenos conocer sus necesidades en www.sfai.co/contactenos o a través del del WhatsApp +57 318 37 14 596.

Fin de los artículos

Una publicación diaria del Nuevo Diario Occidente S.A. Fundado el 19 de noviembre de 1961

Ver mapa del sitio | Desarrollado por: